營銷老本行“掉線”,AI新故事“卡殼”,百度Q3盈轉虧觀點

于11月13日召開的百度世界2025大會上,李彥宏全面展示了煥然一新的AI業務矩陣,以及蘿卜快跑、伐謀、“秒噠”等核心產品的商業化情況,并借機在微信公眾號搞了一波密集宣發,諸如“拿到賽點”“書寫增長新敘事”“越過臨界點”“開啟A質變”等表述頻頻刷屏,聲勢十足。

撰文/陸易

來源/柒財經

上上周,百度在朋友圈風頭出盡。

于11月13日召開的百度世界2025大會上,李彥宏全面展示了煥然一新的AI業務矩陣,以及蘿卜快跑、伐謀、“秒噠”等核心產品的商業化情況,并借機在微信公眾號搞了一波密集宣發,諸如“拿到賽點”“書寫增長新敘事”“越過臨界點”“開啟A質變”等表述頻頻刷屏,聲勢十足。

但那廂的熱乎勁還在炕頭,這廂的一盆冷水卻突然澆了下來。

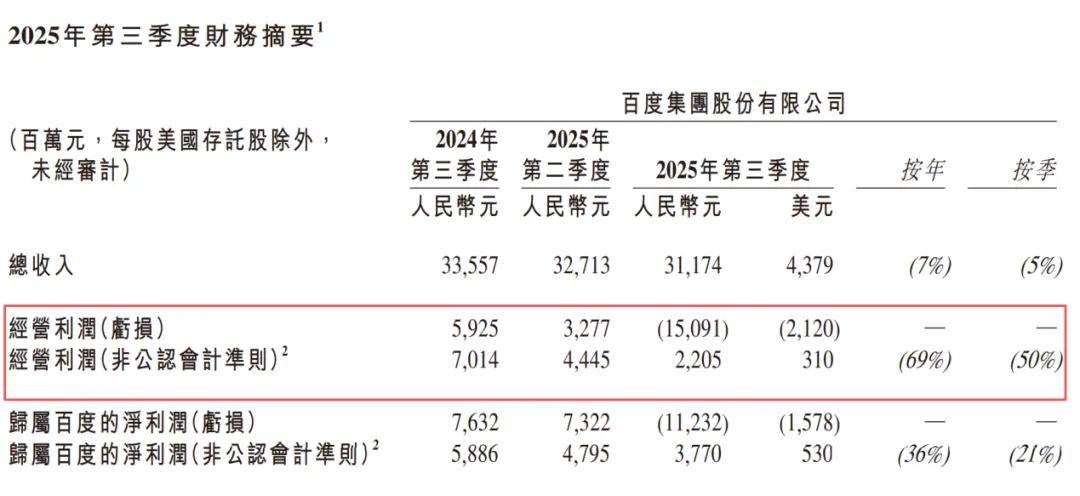

據最新交出的“成績單”,2025年第三季度,公司營收312億元,同比下滑7%,創下有史以來單季最大跌幅;凈虧損112.32億元,上年同期則為盈利76.32億元。

▲圖源:百度財報

如果說凈虧損是因為計提長期資產減值,尚有情可原,可即便按照非公認會計準則,百度本期歸母凈利潤37.77億元,驟降36%,表現也不盡如意。

百度為何這般不爭氣?

01

廣告主加速拋棄百度

百度業績遇冷,主要是支柱業務——在線營銷太不給力。

本期,百度在線營銷業務錄得收入153億元,較上年同期減少35億元,降幅高達18%,這是該板塊自2024年Q2以來,連續6個季度下行,且俯沖速度不斷加快。

▲數據來源:百度財報

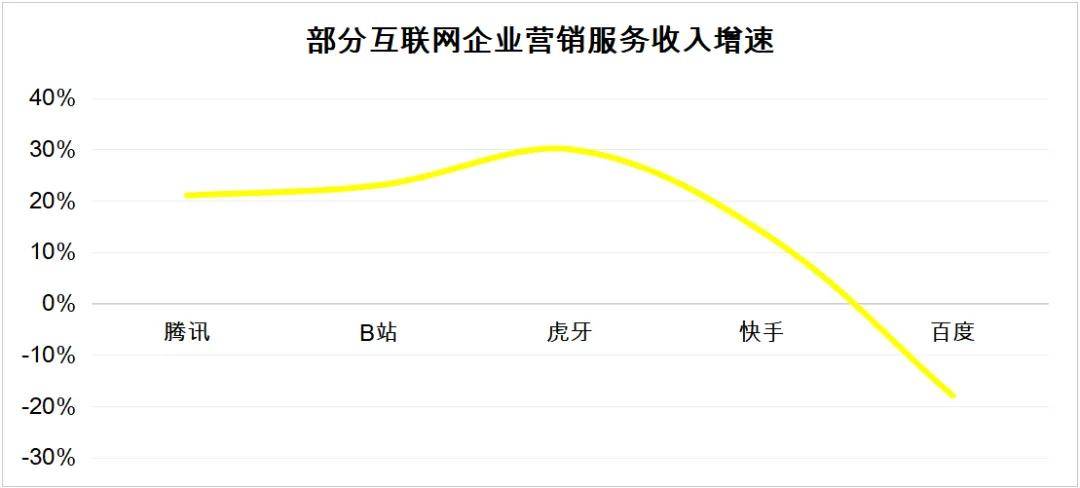

對比大盤,QuestMobile報告披露,2025年Q3,互聯網廣告市場規模達到1875.1億元,同比增長了6.4%;旁觀友商,騰訊、B站、虎牙、快手同期的營銷服務收入分別大漲21%、23%、30%、14%。

▲數據來源:各企業財報

所以,這個“鍋“甩不到大環境頭上,還是百度自己太”廢柴“。

而其在線營銷業務跑輸大盤,增速落后于BAT同輩和眾后生的局面,也折射出一個嚴峻的現實:廣告主正加速拋棄百度,轉向其他更具吸引力的平臺。

原因不難理解。

其一,廣告主的偏好發生了變化。

電商、短視頻、社交平臺因用戶粘性高,更靠近消費場景,成為品牌方的首選。2024年,電商廣告以28.15%的市場份額占據主導,而百度由于缺乏直接交易鏈路,轉化路徑長,變現效率低,投放價值被稀釋。

據柒財經了解,舍得撒錢的“金主”中,美妝、護理、健康等高預算行業(占廣告主70%以上),已將目光投向抖音、微信、淘寶等,使百度日益被邊緣化。

QuestMobile報告證實,2025年6月,百度媒介地位指數(QMVI)跌至第九位,排在抖音、淘寶、微信、快手、小紅書后面。

▲圖源:QuestMobile報告

同時,百度以往高度依賴的行業,涵蓋教育培訓、房地產、醫療美容、旅游、金融等,在近幾年受到了巨大沖擊(如“雙減”政策直接重創教培行業),又對其在線營銷業務造成釜底抽薪式的打擊。

其二,用戶習慣改變。

營銷的鐵律是,用戶在哪里,廣告主就在哪里。

過去“不懂就問百度”,現在變成“小紅書找攻略、抖音看測評、微信搜一搜、淘寶買東西”。這些超級App內部形成了閉環生態,用戶無需跳出應用即可獲得精準答案,導致對百度搜索的請求量下降,也影響了廣告主的投放意向。

其三,廣告形態的變革。

AI時代,廣告形態正從“人找信息”向”信息找人“進化。

前者以百度的搜索廣告最為典型,被動響應、形式單一;后者以抖音、頭條為主流,是自發的靈活行動。

本質上,”信息找人“憑借算法驅動,提前洞察并預測用戶的興趣,實時推送、匹配內容,它不僅占據大眾的碎片化時間,更通過短視頻、直播帶貨等豐富載體,帶來沉浸式體驗,增強用戶粘性,激發潛在需求。

雖然百度一直嘗試用AI改造在線營銷,第三季度AI原生營銷收入達28億元,同比飆升262%,但報表上跌跌不休的數字和直線下落的排位似乎說明,新手段用處不大,其面臨的困境是源頭性的——廣告主們已經向電商、社交、短視頻等新陣地轉移。

換句說話,在這場由“主動推薦”定義的范式轉移中,百度已失去先機。某種程度上,這也意味著,老大哥賴以為繼的“搜索+廣告”護城河已經坍塌。

02

AI難撐百度“門面”

在此次百度世界2025大會上,李彥宏用很大篇幅描述了AI的進展和成就,并創造了一個新詞——“內化”,意指一種原生能力,能夠幫助提升決策質量、發現新的增長點,讓成本更低、利潤率更高、創新周期更短。

而在財報中,AI也是百度重點著墨的絕對“C”位:AI云強勁增長33%;蘿卜快跑全球化提速,本季度訂單同比猛增212%,飆升至310萬單;在移動生態中,智能體和數字人等AI原生應用也得高增;文心5.0(文小言)展現強大性能……

這些豐碩成果堆疊后,最后呈現為:期內百度AI新業務的收入規模接近100億元,相較上年同期,增幅超過50%。

▲圖源:百度財報

但用比重來衡量,AI收入100億元VS總營收312億元,體量還是不夠,尚不足以撐起百度的“門面”。

細分地看,入場很早的百度AI,其實并不硬核。

比如文小言,作為面向C端的大模型,上線幾乎業內最早。但幾輪”百模大戰“下來,卻已被對手遠遠拋在身后。

Questmobile統計,文小言今年9月的月活用戶數堪堪超過500萬,在對應的排行榜上位列第九,與字節旗下豆包(1.72億月活)、DeepSeek(1.44億月活)、騰訊旗下元寶(3285萬月活)等,相距甚遠。

▲圖源:QuestMobile報告

再看蘿卜快跑,也是李彥宏寄予厚望的“新大陸”。

在他看來,無人駕駛技術已經越過了臨界點。以蘿卜快跑為代表的Robotaxi這一獨特商業模式,正在為其打通一條切實可行的技術變現道路。

根據李彥宏現場公布的數據,截至目前,蘿卜快跑全無人駕駛里程突破1.4億公里,每1014萬公里僅出現一次氣囊彈出事故,覆蓋城市達到22座,全球出行服務次數已超過1700萬次,無論是安全性還是訂單量,都跑贏了包括Waymo在內的所有同行,拿下全球桂冠。

不過,累計1700萬的單量距離李彥宏此前的預測仍存在可觀差距。

2021年8月,李彥宏表示,到2025年,Robotaxi的服務成本將比人工駕駛更低,屆時隨著百度業務的擴張,相信將實現盈利。他還給出了具體數值,當每天大概有5000萬訂單時,Robotaxi的成本將會是現在的五分之一。

如此巨大的“鴻溝”,恰恰揭示了無人駕駛行業從技術驗證到商業跑通的難題,也是擺在百度面前的終極考驗。

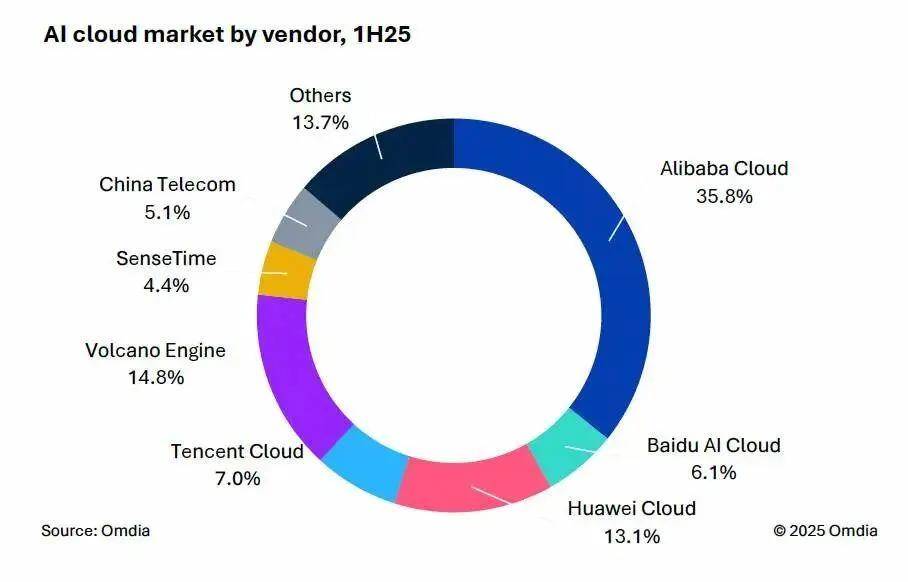

在云計算上,百度布局的也較早,但整體實力卻遜色于后發者。

知名調研機構英富曼(Omdia)發布《中國AI云市場,1H25》報告顯示,2025年上半年的中國AI云市場中,阿里云以市占牢牢把持頭把交椅,且份額高于2到4名的總和。緊隨其后的火山引擎占比14.8%、華為云占比13.1%、騰訊云占比7%,百度云占比6.1%。

▲圖源:英富曼(Omdia)報告

總的來說,AI江湖風起云涌,各路高手都在苦練絕學。百度能否真正兌現從“搜索巨頭”到“AI領導者”的轉型,仍需時間、市場來驗證。

值得一提的是,兩個月前,國際評級機構惠譽已對百度信用評級作出調整。

9月1日,惠譽將百度長期外幣和本幣發行人違約評級(IDR)展望從穩定降至負面,盡管仍確認IDR為“A”,但同一梯隊的騰訊、阿里均為“A+”。相對而言,百度信用利差擴大風險更高。

惠譽在評級報告中指出,百度在線營銷業務持續下滑對整體收入穩定性構成挑戰,而AI業務大規模變現仍需時間,短期內難以完全對沖傳統業務的頹勢,公司盈利水平可能進一步承壓。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。