小米消金:利差最高接近22%,逾期罰息超過紅線屢遭法院駁回快訊

今年上半年的業績被披露之后,小米旗下的重慶小米消費金融有限公司(以下簡稱“小米消金”)受到了廣泛關注,因為業績確實太亮眼了。

文 | 秋山論商業

今年上半年的業績被披露之后,小米旗下的重慶小米消費金融有限公司(以下簡稱“小米消金”)受到了廣泛關注,因為業績確實太亮眼了。

作為小米消金第二大股東的重慶農商行,在2025年半年報中披露了小米消金的業績。報告指出,截至報告期末,小米消金總資產232.32億元,凈資產17.96 億元,報告期內實現凈利潤0.97億元,同比增長140%。

而在2024年,小米消金的總資產為216.8億元,實現凈利潤1.15億元。今年上半年,小米消金的凈利潤就已經達到了去年全年的84%,這個成績確實很突出。

然而,業績快速增長的小米消金,卻因為超高的利差和逾期罰息,以及暴力催收等問題,遭到了廣泛的質疑。

從重慶農商行獲低成本資金,放貸利率貼著紅線走

小米消金是重慶市第二家持牌消費金融公司,成立于2020年5月,小米通訊技術有限公司和重慶農村商業銀行有限公司分別出資7.5億元和4.5億元,各持有50%和30%股權,剩余股權由重慶金山控股(集團)有限公司、重慶大順電器(集團)有限公司、重慶金冠捷萊五金機電市場有限公司持有。

根據小米消金發布的公告,今年3月份到6月份,小米消金與重慶農商行發生3筆同業借款業務,以同業借款的形式從重慶農商行融入資金,分別是3月21日的1億元、4月25日的2億元和6月23日的2億元,總金額達到了5億元。

重慶農商行2025年半年報顯示,該行公司貸款的年化平均收益率為3.92%,存拆放同業及其他金融機構款項只有2.05%。小米消金以同業借款的形式向重慶農商行借款5億元,利率應該也是2.05%。

除了向重慶農商行借款,小米小金還與重慶農商行的全資子公司渝農商理財有限公司發生7筆同業借款業務,分別是5月28日的3筆和6月19日的4筆,總金額為3億元。

算上公司成立時出資4.5億元,重慶農商行在小米消金投入的股債資金合計達到了12.5億元,已經顯著高于小米通訊注資的7.5億元。

盡管小米消金獲得資金的成本比較低,放貸的利率卻很高。此前,網易“清流工作室”曾報道稱,小米消金2024年通過助貸平臺發放的大量貸款,合同約定的年利率包括23.94%、23.98%等,逼近監管紅線的24%。小米消金自營平臺發放的貸款,合同約定年利率則是在15%至20%。

作者通過梳理法院判決文書發現,小米消金今年的貸款年利率各不相同,包括12.96%、13.968%、17.0028%、18%、19.8%、20%不等。今年9月10日河南省臨潁縣人民法院發布的民事判決書顯示,貸款年利率達到了23.76%((2025)豫1122民初3520號)。

如果按照23.98%的放貸利率和2.05%的借款利率來計算,小米消金的利差達到了21.93%;即便是按照12.96%的貸款年利率,利差也可以達到10.91%。

逾期罰息往往容易超過紅線,屢次被法院駁回

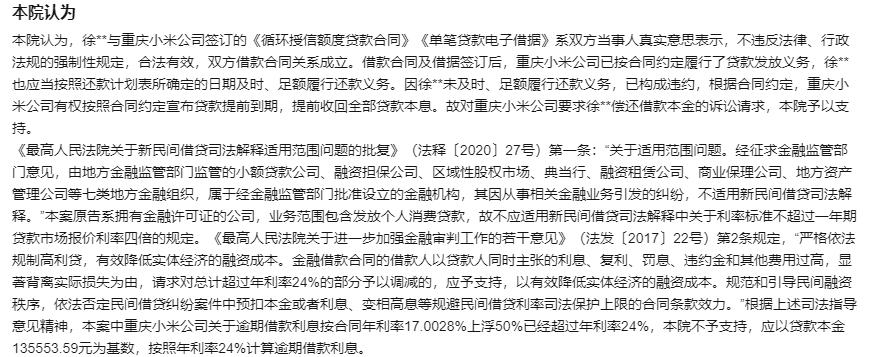

2017年《關于進一步加強金融審判工作的若干意見》中第二項第2點指出,金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率的24%部分予以調減的,應予支持。

今年4月1日公布、10月1日落地實施的《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》第一條明確指出,互聯網助貸屬于互聯網貸款,應當嚴格遵守《商業銀行互聯網貸款管理暫行辦法》等監管規章制度。

盡管24%的年利率已經成為紅線,小米消金在主張逾期罰息的時候,年利率很容易越過紅線,因為小米消金約定,逾期罰息利率為貸款利率的1.5倍。對于超出紅線的年利率請求,法院基本上都會予以駁回。

根據企業預警通的信息,今年8月28日河南省信陽市平橋區人民法院發布的民事判決書(6月3日判決)顯示,小米消金請求法院判令被告程某按年利率24.7%的標準計算罰息、復利,但是法院認為這超出了24%,依法應予調整,按照年利率24%計算((2025)豫1503民初3053號)。

河南省安陽市北關區人民法院今年5月30日發布的民事判決書(4月10日判決)顯示,小米消金請求法院判令被告趙某償還的罰息按照年利率27%計算,但未獲支持。法院認為,原告主張的利息、罰息以及以本息為基數,罰息按年利率27%過高,酌定以年利率24%為限((2025)豫0503民初570號)。

另外,河南省漯河市郾城區人民法院5月27日發布的民事判決書(4月24日判決),也顯示小米消金的逾期罰息請求因年利率超出24%而被駁回((2025)豫1103民初1255號)。

或許是因為相關請求屢次被駁回,在部分案件中,小米消金自愿將逾期罰息年利率以24%為限向借款人追討欠款。

多次被投訴暴力催收,若屬實則違反監管規定

伴隨著業務擴大,小米消金遭到的投訴也越來越多。在“黑貓投訴”平臺上,有關小米消金的投訴多達3000多條,除了利息過高、亂扣款等問題,暴力催收也是投訴比較集中的點。

作者隨手翻看了幾條有關小米消金的暴力催收投訴,基本上都是遭到短信電話威脅恐嚇,家人朋友也被騷擾。

一條發布于11月18日的投訴(投訴編號:17390004226)寫道:“我于2025年10月12日在小米消費金融辦理車抵貸,2025年11月12日開始給我一直打電話催收,協商延期一周還款被辱罵,掛斷電話后開始給家人打電話,發微信,請有關部門嚴肅處理。”

一條發布于10月13日的投訴則寫道:“由于我現在生活很困難,收入維持基本生活都難以維持,暫時沒有能力處理小米消費金融欠款,導致逾期。小米消費金融對我進行暴力催收,短信電話威脅恐嚇,騷擾家人朋友,我現在精神很焦慮,很抑郁,無法正常生活。”

由國家金融監督管理總局于今年7月13日印發實施的《地方資產管理公司監督管理暫行辦法》明確規定,地方資產管理公司及其委托的第三方機構追償時不得有下列行為:使用或者威脅使用暴力,或者以其他方式損害他人身體、名譽、財產;侮辱、誹謗、恐嚇、跟蹤、騷擾,或者以其他方式干擾他人正常工作和生活;采取誤導、欺騙等非法手段追償;非法占有被追償人的財產;違反有關規定公開被追償人身份、住址、聯系方式、聯系人等相關信息;向依照法律規定或者合同約定負有償還義務的單位或者個人以外的其他人員追償;其他以非法或者不正當手段追償的行為。

如果相關投訴屬實,那么小米消金的催收舉措已經違反了監管規定,而且也會失去借款人的信任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。