徽商銀行,需要一副怎樣的剎車片?觀點

徽商銀行因貸款管理問題被罰,資產規模龐大但盈利結構失衡,風險加劇,面臨發展困境。

一紙來自國家金融監督管理總局安徽監管局的罰單,再度將徽商銀行置于聚光燈下。因貸款管理問題被處以數百萬元罰款及相關責任人被禁業的處罰,與同期主要股東中糧系的清倉計劃、中靜系的股權轉讓意向等一系列事件相互交織,共同構成了一個強烈的市場信號。這遠非孤立的合規失誤,其深層根源在于,長期失序的公司治理已嚴重侵蝕了銀行的戰略定力與發展根基,使其在成就與問題之間,陷入了規模擴張與質量提升嚴重脫節的惡性循環。

當增長的潮水褪去

作為中部地區首屈一指的城商行,徽商銀行資產規模突破2.25萬億元,在區域金融市場中占據著舉足輕重的地位,其規模本身就是服務地方經濟能力的長期積淀。近年來,該行在科技金融、綠色金融、普惠金融等國家戰略方向上進行了實質性布局,展現了順應時代、主動求變的意圖。然而,其最新財務數據揭示了一個嚴峻現實:傳統增長引擎熄火,而新的盈利支柱尚未穩固,反映出商業模式在新時代下的結構性脆弱。

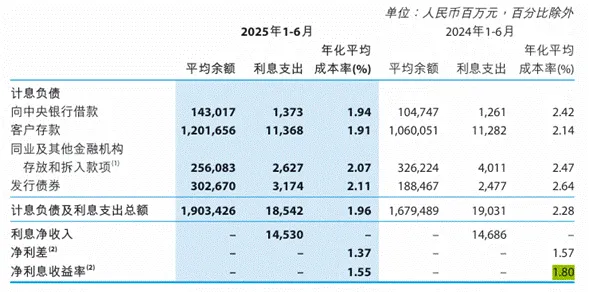

核心盈利能力的結構性衰減是根本癥結。根據徽商銀行2025年中期報告,上半年該行利息凈收入為145.30億元,同比減少1.06%,為近年來首次負增長。這標志著銀行賴以生存的存貸主引擎動力正在喪失。頗具反差的是,同期其金融投資凈收益卻同比激增165.60%。這一降一增,并非主動的戰略轉型成果,而是被動應對,據該行財報顯示,凈息差由去年同期1.80%收窄至1.55%這一行業性挑戰的無奈之舉。盈利重心從穩定息差滑向波動性投資,深刻暴露了其商業模式的脆弱性。

資產質量的惡化集中暴露了風險管控的滯后。據該行中期報告顯示,截至2025年6月末,徽商銀行房地產業不良貸款金額從上年末的3.98億元暴漲至11.56億元,半年內激增190%。這一劇烈變動不能僅歸咎于行業周期,更深層解釋了銀行在過往擴張中可能存在的風險偏好失衡與集中度管理缺失。當經濟周期轉向,脆弱的資產結構便迅速反噬利潤。

徽商銀行的業績困境,本質上暴露了其在利率市場化深化期的核心矛盾:在規模驅動和息差紅利消退后,未能建立起可持續的新盈利模式。從依賴息差到依賴投資收入的搖擺,顯示出戰略焦點的模糊。這使其更像一個規模龐大的資產管理公司,而非通過精細化信貸管理和深度服務獲取穩定收益的現代銀行。市場股東的減持,正是對這種模式可持續性及其背后戰略清晰度的直接質疑。

一場沒有贏家的權力的游戲

不可否認,徽商銀行多年來持續推進A+H上市其公司治理框架在形式上曾朝向現代化方向建設。即便在股東紛爭持續、治理陷入僵局的近年,銀行龐大的業務體系仍維持了基本穩定運營,保障了區域金融服務不斷檔,這體現了中后臺團隊在復雜局面下的專業韌性。然而,這些戰略愿景的執行,被長期癱瘓的公司治理嚴重拖累。治理困局已演變為一場深刻的內耗,直接導致了戰略的停滯。

曠日持久的股東紛爭構成了治理內卷化的核心障礙。據公開報道,中靜系與杉杉系之間涉及百億股權的轉讓糾紛,法律訴訟已持續數年,至今懸而未決。這種核心股東間的長期對峙,使得大量管理精力被消耗在內部協調,而非外部競爭上。董事會超期服役近三年未能換屆,正是這種內耗導致公司最高決策機構陷入僵局的直接體現。一個連自身治理架構都無法正常更新的銀行,其戰略的連續性與前瞻性無從談起。

治理失靈最直接的后果,便是長期戰略通道的阻塞。最典型的例證是徽商銀行長達六年的A+H上市計劃至今擱淺。根據券商報告,阻礙其上市的核心問題明確指向董事會超期未換屆和主要股東股權糾紛未解等治理缺陷。為此,該行已連續第六次被迫將A股發行方案有效期延期。A股上市不僅是融資渠道,更是完善公司治理、接受更嚴格市場監督的重要契機。此路不通,意味著徽商銀行自我革新的一條關鍵路徑被自身的治理頑疾所封鎖。

徽商銀行的案例揭示了一種危險的負循環,治理缺陷導致關鍵決策延誤和戰略失誤如風險集中、上市受阻。這些失誤引發業績下滑和監管風險,而惡化的基本面又進一步加劇股東層面的不信任與矛盾,從而使治理陷入更深的僵局。這個循環不斷自我強化,使得銀行難以凝聚資源應對真正的業務挑戰。

在安徽的土壤里深蹲

盡管面臨挑戰,徽商銀行在安徽省內扎實的客戶基礎、廣泛的分支網絡以及在科技與綠色金融領域的先發投入,構成了其應對變局的寶貴資產。這些并非空洞的優勢,其長期深耕地方經濟所積累的客戶信任、對安徽產業脈絡的深刻理解,以及在戰略新興領域已搭建的初步框架,構成了其應對變局、實現差異化競爭的真實資本。

面對由表及里的雙重困局,其破局之路必須回歸本源,將優勢轉化為真實競爭力。業務的修補治標不治本,唯有撼動治理根基,才能打破惡性循環。終結內耗,重塑有效的決策核心是無可回避的前提。這需要相關各方展現超越短期利益的格局,以徹底解決股權歷史糾紛為突破口,依法合規、迅速地完成董事會及監事會的換屆。一個具有合法性與權威性的決策機構,是任何戰略得以推行的基礎。

在清晰的治理共識上,推動戰略做減法與深扎根。徽商銀行需要堅決扭轉對傳統高風險對公業務的路徑依賴。真正的轉型不在于追逐所有新興概念,而在于依托安徽省內的產業根基,將服務實體經濟、深耕本地市場作為新增長模式的壓艙石,但這些成效必須與本地產業深度結合,并得到穩定治理結構的保障,才能轉化為不可替代的競爭優勢。

徽商銀行的困境與潛力并存,是中國金融體系深化轉型的一面鏡子。它清晰地警示,缺乏現代公司治理的規模銀行,在高質量發展的新時代將異常脆弱,但同時,其龐大的體量、區域的根基及在正確方向上的早期布局,也清晰指明了價值重塑的潛在路徑。股東減持與監管罰單,是市場與規則給出的冷酷評分,也是促其變革的催化劑。

對于徽商銀行而言,其價值重估的起點,不在于下一個季度的利潤增速,而在于能否有壯士斷腕的勇氣,優先完成一場深刻的治理革命。這不僅是應對當前危機的唯一選擇,也決定了這家萬億銀行能否在中國銀行業加速分化的未來格局中,守住基本盤,煥發新生機,找到自己安身立命的真正價值。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。