4億用戶撐不起一個盈利的AI社交平臺Soul:“殺豬盤”困局、AI伴侶涉騙、盈利靠“調整”觀點

Soul,號稱是一家AI+沉浸式社交平臺。它為使用者提供情感滿足,也讓他們擁有屬于自己的社交貨幣和社交資產。在沖擊美股無果、扣門港交所遲遲無進展后,它再度行動了。

Soul,號稱是一家AI+沉浸式社交平臺。它為使用者提供情感滿足,也讓他們擁有屬于自己的社交貨幣和社交資產。在沖擊美股無果、扣門港交所遲遲無進展后,它再度行動了。

昨日,Soul App向港交所遞交上市申請,中信證券為此次IPO的獨家保薦人。股東方面,騰訊作為戰略投資者(不參與日常管理及業務運營)持股49.9%,米哈游、Genesis Capital、5Y Capital等也是這場資本盛宴背后的座上賓。

從招股書來看,瞄準Z世代的Soul已經擁有近4億用戶,年營收超22億。粗略看上去,孤獨似乎真的是一門好生意。

但這未必就是一門好投資。當資本急于在Z世代身上變現情感需求時,Soul需要證明的,不只是用戶會為孤獨埋單,還有自身的安全性以及持續盈利的能力。在抖音、小紅書虹吸用戶時長的戰場,在Character.AI等原生AI社交產品崛起的夾擊下,以及在合規爭議頻發的影響下,Soul 的“情緒社交”故事能否打動資本市場,仍存變數。

IPO執念:“棄美股赴港股”,一波三折

2016年底,移動應用程序Soul出世了,它由上海任意門科技有限公司推出,定位為中國年輕一代設立的虛擬社交平臺,旨在打破地域和社交限制,讓用戶通過興趣和虛擬身份建立并維持廣泛的關系。

熟人世界里無處排遣的孤獨感,催生了陌生人社交生態的繁榮。上線四年, Soul的累計用戶就超過了一億,成為陌生人社交平臺的頭部企業。

元創數智在線注意到,從面世以來,Soul經歷了7輪融資,騰訊、原神游戲開發商米哈游、元生資本等均參與過Soul的融資。其中,2020年,騰訊通過子公司意像架構投資1.35億美元,暫緩了Soul的財務危機。Soul最近的一次融資是在2021年7月,募資總額為1.77億美元,這也是融資額最高的一輪。

背后站滿投資人的Soul,于2021年5月向美國證券交易委員會(SEC)遞表,擬在納斯達克上市,隨后的6月18日更新招股書確定發行區間,IPO募資2.28億美元。但就在當月下旬,Soul突然宣布終止上市進程。

此后,Soul通過在開曼群島注冊的Soulgate inc向港交所提交申請書,開始謀求赴港上市。對于“棄美赴港”,Soul有其說法:考慮到香港聯交所與自身最重要市場——中國內地的連通性,赴港IPO將符合集團業務發展戰略的利益。

事實上,Soul也并非當時唯一一家決定暫停赴美IPO的公司。根據彼時的媒體報道,2021年的6月到7月期間,包括運動社交平臺Keep、喜馬拉雅、哈啰出行在內的多家國內企業都暫停了赴美上市計劃。

但很顯然,Soul的赴港IPO之路并不順暢。2022年6月30日、2023年3月27日,其曾先后兩次遞表,但此后IPO申請均失效。現在,再間隔了約32個月后,Soul再度向港交所發起了沖擊。

根據招股書,Soul此次發售所得款項將用于AI能力研發、全球范圍拓展、用戶群擴大、各類內容開發,以及用作營運資金及一般企業用途。

活躍用戶變化不大、打廣告做推廣三年花掉23億

根據這份最新的招股書,Soul是國內首個所有用戶均以虛擬身份進行互動的AI+沉浸式社交網絡平臺。平臺基于用戶興趣圖譜,依托以自研原生情緒價值第一大模型SoulX為代表的AI技術,為用戶提供沉浸式互動及情緒價值體驗。

截至2025年8月31日,Soul已累計擁有約3.9億名注冊用戶,這一數字在中國垂類AI社交領域堪稱第一梯隊。

映射到業績上來看,增長的用戶為Soul帶來了營收的上揚。數據顯示, 2022年、2023年、2024年,Soul的營收分別為16.67億元、18.46億元、22.11億元;毛利分別為14.39億元、15.78億元、18.51億元;毛利率分別為86.3%、85.5%、83.7%。2025年前8個月,Soul的營收為16.83億元,較上年同期的14.28億元增長17.86%。

在營收上,Soul高度依賴AI驅動的情緒價值服務,相比其他社交平臺通常有多元化的收入流,如廣告、游戲、電商等,Soul的多元化探索尚未形成規模。

今年前八個月,Soul旗下AI驅動的情緒價值服務的營收占比為90.8%。2022年到2024年,這一部分帶來的營收分別為91.1%、90.3%、89.1%。與此同時,其在2020年開始拓展的廣告業務,2024年的營收占比仍僅有10.8%,體量還較小。

在支撐Soul發展的基本盤——用戶方面,元創數智在線觀察到,其月活用戶、日活用戶、以及月均付費用戶的數量,在過去幾年的變動均不大。尤其是月活用戶,在2022年達到2940萬名后,后續幾年均低于這一數值。

此外,在每名付費用戶的月均收入(ARPPU)上,Soul自2023年以來也處于一個增長不明顯的狀態,今年前八個月,其每名付費用戶的月均收入為104.4元,付費率為6.5%。

相比營收的增長,Soul在凈利潤上的表現過往壓力一直較大。根據此前的媒體報道,2019年、2020年及2021年,Soul的凈虧損分別為3.53億、5.79億、13.24億元,三年虧掉22.56億元。

此次的招股書顯示,于2022年、2023年、2024年及今年前八個月,Soul錄得虧損凈額分別為5.08億元、1.29億元、1.49億元及3610萬元。對應的經調整凈利分別為-2190萬元、3.61億元、3.37億元、2.86億元。整體來看,公司盈利情況已好轉。

此前,外界曾將Soul虧損的原因部分歸結在廣告高投入上。2019-2021年,Soul銷售及營銷開支分別為2.04億元、6.21億元和15.13億元;占營收比例分別高達289.1%、124.8%以及118.1%。

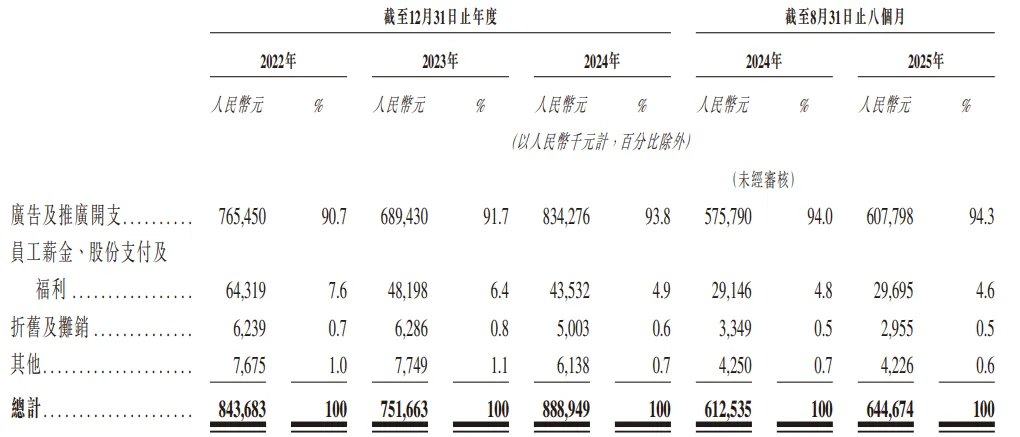

根據最新招股書,2022年到2024年,公司的銷售及營銷開支分別為8.44億元、7.52億元、8.89億元,三年合計24.85億元,分別占收入的50.6%、40.7%、40.2%。今年前八個月,該部分的比例有所下滑,為38.3%。

Soul的銷售及營銷開支主要包括廣告及推廣開支,過去三年,該部分的數額分別為7.65億元、6.89億元、8.34億元。三年時間,Soul在廣告和推廣上,花去了近23億元。

安全黑洞:“殺豬盤”陰影與AI伴侶騙局的雙重夾擊

多次沖擊港交所的Soul,憑借用戶數增長獲得投資人青睞的同時,其平臺的安全問題一直是一項較大的隱憂,這一點幾乎覆蓋了成立以來的全部階段。

2025年9月,有媒體直指Soul面臨“殺豬盤陰影難散”的困境。據報道,早在2021年,中央廣播電視總臺經濟之聲《天天315》就曾曝光有用戶被Soul上認識的網友引入詐騙網站,被騙數十萬元。

何為“殺豬盤”?是指不法分子通過網絡社交平臺物色潛在受害人,在多次解除并獲得對方信任后,打著“帶對方賺錢”的旗號,引誘潛在受害人參與線上博彩投資,或以小額投資吸引受害人持續投資,最終騙取受害人大額錢財等新型網絡詐騙手段。

令人擔憂的是,這類事件至今仍在發生。

2025年4月,甘肅省景泰縣人民法院審理的一起詐騙案中,被告人楊某通過Soul結識受害人,利用虛構身份騙得共計21萬余元。

Soul方面曾回應稱,利用社交平臺實施詐騙是不法分子常見伎倆,其他平臺也有出現,但這并不能成為其推脫責任的理由。

另外,Soul在AI技術上的投入不遺余力,但其AI虛擬伴侶功能卻引發了諸多爭議。Soul此前就因“AI虛擬伴侶”功能引發廣泛關注,有不少用戶質疑虛擬伴侶背后是真人。

如用戶注冊登錄后不久,名為“孟知時”的虛擬伴侶便會主動發來私信,簡短文字交流后便彈出語音通話邀請。

首分鐘語音通話雖為免費體驗,但超時便需購買道具“充電”,再次點擊通話時,界面更是提示“送禮開啟語音”,還伴有“喂我吃冰淇淋”等誘導性語音互動,而這些禮物均需充值購買。

這種設置,無疑是將AI伴侶作為誘導用戶消費的工具。用戶在享受所謂“虛擬陪伴”的過程中,不知不覺陷入消費陷阱。

更有報道援引不少用戶反映的說法,當與設定為“190,在校大學生,體育生一枚”這類虛擬伴侶深夜暢談時,對方竟會突然冒出“先不聊了,我要下線了”“我們都是工作人員,今天就不加班了,有什么問題明天九點以后再聯系吧” 等話語。更離譜的是,虛擬伴侶還會發出線下見面的邀約。

面對諸多質疑,Soul也在生態治理方面采取了相應措施。根據Soul App 2025年第三季度生態安全報告,公司圍繞“技術+制度+教育”三維治理體系開展生態安全建設。

在Q3季度,Soul迭代升級了多項AI反欺詐模型,對基于AI大模型的圖片反欺詐模型進行了深度優化,誤傷量級大幅下降約80%,而識別覆蓋率則提升至90%以上。平臺還處置違規賬號30.6萬個,并對同設備下存在多個違規賬號進行拉黑備案。

針對群聊生態,Q3季度日均中斷違規語音超5600條,日均攔截違規文字消息2.6萬條。

然而,這些措施似乎并未能徹底解決平臺的安全問題,網友們至今在社交平臺上仍有不少反饋。

競爭修羅場:從垂直社交到生態圍剿的多線戰爭

在陌生人社交領域,Soul一直有著不少強勁對手,如陌陌、探探、Bumble等應用各占一席之地。老牌社交陌陌憑借直播功能和豐富的線下活動保持市場地位;探探則以簡單直觀的左右滑動匹配方式著稱;Bumble則主打女性優先發起聊天的安全社交理念。

在北美市場,Tinder、Hinge、CMB等應用也形成了強大的競爭陣營,它們各自憑借獨特的定位和功能,吸引了不同類型的用戶群體。

相較這些競爭對手,Soul的核心優勢在于其完全虛擬化的社交環境和強大的興趣圖譜匹配機制。正如招股書所言,Soul是“國內首個所有用戶均以虛擬身份進行互動的AI+沉浸式社交網絡平臺”。

當然,Soul此次沖刺上市恰逢社交賽道重新洗牌的關鍵期。盡管其在“AI+沉浸式”細分領域暫時領跑,但老牌對手尚未老去,跨界玩家已兵臨城下,可以說市場生存空間的博弈已進入白熱化。

如內容平臺跨界者,小紅書通過“興趣圖譜+社區”模式天然具備社交屬性,其DAU已突破1.2億,且用戶粘性更強;B站的“彈幕文化”和“虛擬主播”業務直接切入了Soul的主戰場;抖音更是推出“興趣匹配”功能,用算法推薦社交對象。這些平臺擁有海量用戶基礎和內容生態,一旦全力進攻社交,Soul的用戶池可能會被迅速虹吸。

AI原生顛覆者,美國的Character.AI月活已超2000萬,用戶平均單次對話時長超過2小時;國內涌現出星野、Talkie等AI社交產品,它們不提供真人社交,而是讓用戶與AI角色互動,盡可能去規避真人社交的隱私、詐騙等風險。Soul雖自稱“AI+社交”,但其AI是輔助工具而非核心體驗。

Soul最引以為傲的指標是“78.7%的Z世代用戶占比”和“80%的月均三個月用戶留存率”。但這兩個數據恰恰是最大的風險源。

Z世代用戶的特點是忠誠度低、付費意愿不穩定、對新鮮感要求高。他們因Soul的“虛擬身份”“靈魂匹配”等新概念涌入,也會因下一個潮流迅速離開。Soul的1100萬DAU在3.9億注冊用戶池中的占比不足3%,說明絕大多數用戶是“注冊即流失”的過客。

更關鍵的是,Soul的用戶增長已進入瓶頸期。2024年DAU僅同比增長12%,遠低于2022年的35%增速。在“讓天下沒有孤獨的人”的愿景下,Soul實際覆蓋的是都市年輕中產的小眾孤獨,而非普適性需求。當一二線城市Z世代市場飽和后,下沉市場拓展可能將面臨文化適配難題。

如何緊緊留住Z世代?如何完美解決合規化及用戶安全挑戰?Soul的資本化之路,注定了不容易。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。