逾期僅一天收威脅短信?愛奇藝與小米消金催收惹爭議觀點

這場由愛奇藝小芽貸與重慶小米消費金融引發的催收爭議,揭開了互聯網消費金融領域長期存在的權責模糊與服務異化問題。

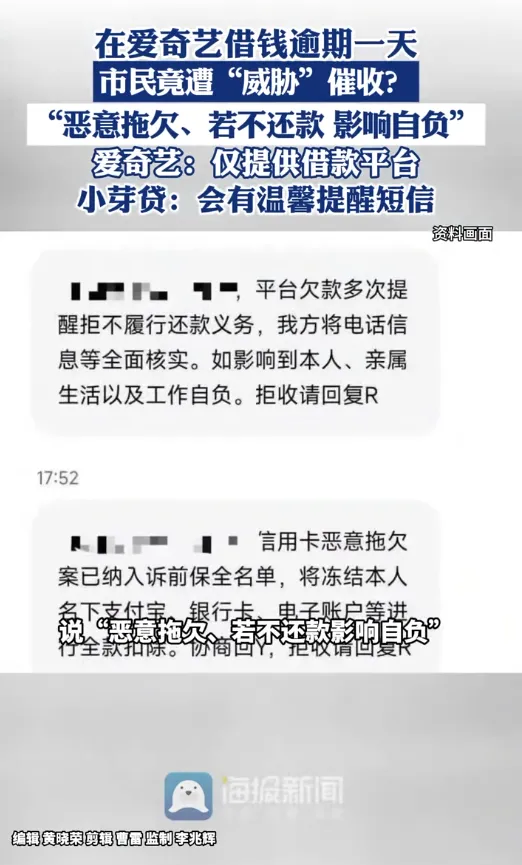

“信用卡惡意拖欠案已納入訴前保全名單,將凍結本人名下支付寶、銀行卡……”當這樣一條充滿威脅意味的短信,發送到僅逾期一天的借款人牛先生及其家人手機上時,金融服務本應具備的理性與溫度,已然消失在冰冷的文字中。這場由愛奇藝小芽貸與重慶小米消費金融引發的催收爭議,揭開了互聯網消費金融領域長期存在的權責模糊與服務異化問題。

圖片來源:海報新聞

據海報新聞報道,牛先生通過愛奇藝App旗下小芽貸借款2萬元,此前一直按期還款,十月份僅因一次疏忽逾期一天,牛先生和家人便遭遇“爆通訊錄”式威脅催收。牛先生表示,自己之前都是按時還款,這次晚了一天就遭到此“待遇”,還因此連累家人。牛先生認為,自己并非惡意逾期,這種催收方式太不合理。

圖片來源:海報新聞

面對質疑,愛奇藝以“不參與直接催收”,僅發送“溫馨提醒”短信為由將責任推給合作金融機構,而放款方小米消金則表示不會惡意催收,會核實“威脅”短信情況。雙方各執一詞的回應,不僅未能解答用戶的困惑,反而暴露出互聯網金融生態中“平臺引流—機構放貸—催收甩鍋”的典型問題。當服務鏈條出現斷裂,最終承受代價的永遠是處于弱勢地位的普通用戶。

作為持牌金融機構,小米消金理應對催收行為承擔監管責任;而愛奇藝作為流量入口和平臺方,不能僅憑“不直接參與”就置身事外,畢竟用戶是基于對平臺的信任才完成借款行為。

這場爭議并非孤例,而是行業亂象的一個縮影。當金融機構將催收業務外包,以回款金額為核心考核指標時,催收行為極易異化為“唯結果論”的暴力施壓,而平臺與金融機構的責任切割,則讓用戶維權陷入“投訴無門”的困境。

互聯網消費金融的本質,是利用技術優勢提升金融服務的可及性,而非降低服務的溫度與底線。愛奇藝小芽貸頁面上“安全無憂、值得信賴”的宣傳語,與威脅催收形成的強烈反差,恰恰說明部分平臺將“流量變現”置于“用戶權益”之上。

圖片來源:愛奇藝APP

根據小米消金官網公示,其合作的助貸業務相關機構達68家,涵蓋多場景合作主體,包括小花錢包、天星數科、維信金科、極融云科、愛奇藝等平臺運營類機構。除小米消金外,愛奇藝的運營主體北京愛奇藝科技有限公司合作的持牌消金機構還包括中郵消金、中銀消金、晉商消金、長銀消金、寧銀消金、盛銀消金、蒙商消金等。

長遠來看,流量平臺與金融機構亟需打破“權責割裂”的慣性,明確各自在貸前審核、貸中提醒、貸后催收全鏈條的責任,摒棄“重放貸、輕風控”的短視思維。

金融的價值在于服務民生,而非制造焦慮。牛先生的遭遇提醒我們,互聯網消費金融的創新,不能以犧牲用戶權益為代價;催收作為貸后管理的環節之一,更應堅守法律邊界與人文關懷。當平臺不再將“不直接參與”作為免責金牌,當金融機構真正將合規放在首位,當監管利劍持續高懸,才能讓金融服務回歸“以人為本”的本質,避免逾期一天的小疏忽,演變成摧毀用戶信任的大危機。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。