漲幅迅速回吐,豆包 AI 也帶不動“老登”中興了觀點

據了解,目前豆包手機助手的手機合作廠商只有中興通訊一家,首款工程樣機nubia M153,售價為3499元。

最近“AI手機”概念火了。

12月1日早,字節跳動發布了豆包手機助手技術預覽版。

據了解,目前豆包手機助手的手機合作廠商只有中興通訊一家,首款工程樣機nubia M153,售價為3499元。

受此消息影響,12月1日,中興通訊股價大漲,當日封住漲停板,報收46.3元/股。

不過,很快,接下來連個交易日,中興通訊股價基本回吐了漲幅。

投資者的信心,還得回來企業基本盤看。

從2021年切入算力賽道以來,中興通訊也算是趕上了風口。按照中興通訊的敘事邏輯,AI的盡頭是算力,下游互聯網廠商資本開支增大,勢必加強服務器和交換機的采購,中興通訊有望受益于AI時代的紅利,業績有望穩步提升。

就像工業富聯那樣,憑借切入AI賽道,今年利潤增速接近50%,股價更是一飛沖天。

不過事實情況卻并非如此。

今年第三季度,中興通訊實現營業收入289.67億元,同比增長5.11%;歸母凈利潤2.64億元,同比下滑87.84%;扣非歸母凈利潤更是跌至-2.25億元。

從股價到業績,雙雙承壓的背后,中興通訊到底怎么了?

“基本盤”見頂

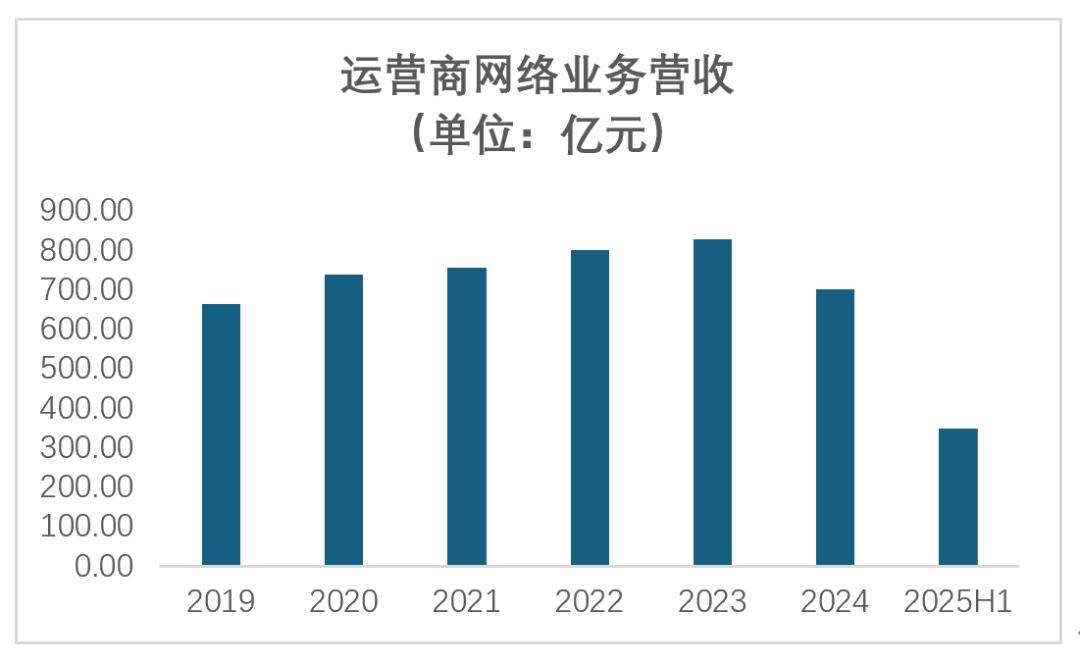

營收結構看,中興通訊的業務可以劃分為運營商網絡業務、政企業務和消費者業務三塊。

業績的“暴雷”,與其運營商網絡業務密切相關。

事實上,從去年開始,中興通訊的運營商網絡業務就呈現出了明顯的下滑態勢。2024年,中興通訊運營商網絡業務實現營收703.27億元,同比下降15.02%;今年上半年,運營商網絡業務實現營收350.6億元,同比下滑5.99%,頹勢依舊沒有改變。

來源:企業財報

說到運營商網絡業務,可是中興通訊不折不扣的基本盤業務。

早在二十世紀年代初,中興通訊就為國內運營商提供CDMA網絡設備。甚至中興通訊做手機,也是為了滿足運營商的需求。

在當時的營業廳,中興通訊的手機沒有ZTE的標識,只有運營商的LOGO,以至于很多人以為這款手機只是辦套餐送的產品。

由此可見,中興通訊在早些年就已經和運營商之間實現了高度綁定。

這種商業模式就注定著中興通訊的收入極度依賴于上游運營商的Capex(資本開支):當新技術產生,運營商需要大面積更新設備時,Capex隨之提升,中興通訊就很吃香;反之,當技術陷入瓶頸期,運營商Capex減小,中興通訊的業績也會隨之向下波動。

舉個例子,5G興起時,運營商的總投資規模和投資周期都創下了新高,移動接入網投資規模上升帶動基站數量建設的提升,與此同時5G還帶動了傳輸網與IP承載網建設的提升。

而中興通訊在固網領域競爭力較強,疊加當時火熱的“自主可控”基調,中興通訊順理成章成為5G時代的受益者。

2019年,中興通訊凈利潤達到57.77億元,創下歷史新高。

去年年末,中國5G基站數量已達到425.1萬個,已經實現了“縣縣通千兆、鄉鄉通5G”,一線城市核心城區5G覆蓋率超95%,平均每萬人擁有5G基站30.2個,意味著中國5G基站覆蓋面已足夠廣,領先于全球建設水平。

但已經形成的龐大5G基建布局,也意味著運營商的投資高峰期已過。從運營商的資本開支來看,2019-2022年為5G驅動的Capex攀升期,三大運營商Capex總額從3029億元增長至3519億元。但是從2024年開始,三大運營商的Capex為3340億元,同比有所下降,基本與5G建設的周期相吻合。

2025年,三大運營商資本開支指引繼續下降,預計跌幅為9.1%,降至2898億元。更為致命的是,從資本開支結構來看,三大運營商的投資重心都在往算力網絡方向傾斜,如中國移動計劃今年在算力網絡領域的投資達到373億元,占當期資本開支的24.7%,勢必會縮減傳統通信領域的開支,這也是中興通訊運營商網絡業務今年表現不佳的根本原因。

5G建設高峰期已過,6G尚未看到商業化進程,短期內市場難以看到中興通訊營商網絡業務的增長趨勢。

算力板塊能否突出重圍?

或許看到了依賴運營商這樣的商業模式下,業績必定會隨著周期發生較大波動,中興通訊也開始挖掘其他的增長點。

在2021年中興通訊開始明確“雙曲線”戰略,打算在運營商業務之外拓展以IT、數字能源、終端業務為主的第二曲線。

來源:中興官網

2023年,ChatGPT的出現掀起了AI出現以來最大的時代革命,而人工智能的盡頭是算力,所以在當年中興通訊明確了“連接+算力”業務協同的發展目標。

目前來看,中興通訊算力板塊進展相對不錯,今年中報中提到由于服務器及存儲收入增長,上半年政企業務實現收入192.54億元,同比增長109.93%。

目前,公司的智算服務器已成功進入阿里、騰訊、字節、百度、等國內頭部互聯網企業的采購中,交換機產品也在推進互聯網領域規模化商用進程。

乍一聽,是不是感覺還可以?但如果你了解了其中的門道,中興通訊講的故事可能就沒那么性感了。

對于互聯網大廠來說,雖然大模型訓練及推理少不了服務器及交換機這類產品,但是互聯網大廠有著很大的降本增效需求,更愿意購買去除品牌授權、預裝軟件、渠道分銷等環節帶來溢價的白牌服務器和交換機產品。

而且從需求角度來說,互聯網大廠本身就具備強大的研發實力,會深度介入服務器和交換機的研發環節,要求廠商根據自身要求提供定制化產品,一方面能夠根據業務負載平衡算力輸出和能效,另一方面還是能起到降本的作用。

從財務指標上來看,今年上半年,中興通訊政企業務毛利率同比下降13.5%,側面印證了依靠白牌服務器、定制化服務器實現出貨量提升,雖然提升了營收規模,但也拉低了盈利質量。

而且從性能上來看,頭部廠商明顯領先行業一大截。比如在交換機領域,華為早已打造了業界最高密640*400GE框式交換機,算力規模領先于業界兩倍,其51.2T液冷盒式交換機能實現制冷功耗下降30%,市場地位難以撼動。

2025年,中興通訊宣布了新愿景——成為網絡連接和智能算力的領導者。目前來看,挺難實現的。

到底是不是“苦生意”

近段時間,中興通訊的財務表現,并不樂觀。

2024年,中興通訊營業收入前年的1242.51億元跌至1212.99億元,可是應收賬款卻從前年的208.22億元增加至212.88億元。

今年前三季度,營業收入達到1005.2億元,同比增長11.63%,與此同時,應收賬款也增加至232.23億元,同比增長11.43%。

與此同時,中興通訊的現金流也承受著較大的壓力。2023年,公司現金及現金等價物余額為510.13億元,這一數據在去年年底變為280.26億元,今年第三季度變為268.01億元。

財務表現拉胯的背后,主要是因為中興通訊干的都是一些“苦生意”。

比如中興通訊的運營商網絡業務,下游客戶運營商就那么幾家,高度集中,買方議價能力極強。

而且運營商采用“年度集中采購+框架協議”模式采購,一次招標規模大、訂單集中,加上技術標準相對統一,產品同質化較高,導致設備商為獲取份額往往不得不“低價競標”,隱形中增加了下游買方的話語權。

算力板塊同樣如此,上游CPU、GPU廠商屈指可數,而下游基本以互聯網、政府為主,意味著中興通訊對上下游都沒有什么議價權。

但是,與運營商網絡業務的競爭格局有所不同,服務器和交換機領域競爭對手數量明顯多了起來,而且呈現出“高端產品技術差異較大,低端產品用誰都行”的行業格局。

以x86服務器為例,根據IDC報告顯示,2024年中國x86服務器市場中,浪潮信息以30.8%的市場份額排名第一,第二名是超聚變,年市場份額為13.3%,新華三則以12.6%的市場份額位居第三,前三名加起來就占據市場半壁江山,尾部廠商競爭必然更加激烈。

交換機領域同樣如此,華為、新華三、銳捷網絡市場份額分別為35.8%、32.4%和14.6%,少數幾家企業占據著絕大部分的市場份額。

強勢的上下游配上競爭激烈的中游,注定意味著中興通訊算力板塊的盈利能力不會太好。

對于C端手機業務,在上個世紀中興通訊憑借此業務拉進了與營運商之間的關系,幫助了運營商完成到消費者“最后一公里”的服務閉環。

但如今,在國產頭部品牌已十分強勢,中興通訊以手機為代表的C端業務存在感著實不太強。舉個例子,中興通訊的中興遠航3D手機能實現裸眼3D技術,聽起來很酷炫,但是大多數消費者基本沒聽說過。

近期,中興通訊與字節打造了AI手機,其中豆包負責軟件層面的開發,中興通訊旗下努比亞主導硬件研發設計以及生產制造。這款手機的最大特點是,可以喚醒豆包來點外賣、梳理會議紀要、比價和訂座,甚至代打王者榮耀。

來源:中興官網

不過認為,AI手機對于中興通訊的帶動作用著實有限。

近年來手機廠商都在注重AI功能,比如華為的Mate 80系列、Pura系列,榮耀的Magic 8系列都可以支持點外賣、比價和訂座等操作,中興通訊的AI手機并不突出。

退一步來說,如今大模型已足夠多,中興通訊可以和豆包聯手,其他手機廠商也可以和DeepSeek、文心一言、混元聯手,甚至像華為、小米這樣的廠商本身就有自己的大模型,靠聯手終究難以構建起核心競爭壁壘。

因此,從運營商定制機到AI手機,時過境遷,中興通訊雖然奮力向前但也處處受阻。

股價到業績背后,中興通訊確實略顯疲態。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。