助力放貸700億的人品科技:借款強制搭售第三方會員,合同夾帶多份“空頭協議”,疑借地方小貸牌照全國展業觀點

但仍有一些機構似乎心存僥幸心理。近日,鹽鐵財經注意到,知名金融科技機構人品科技旗下的兩款借貸APP人品借款和好會借,在借款人借款時,強制捆綁搭售第三方會員服務,不少用戶吐槽在利息之外被扣600元甚至1000多元會員費。

助貸新規落地后,對金融機構和助貸平臺產生了強有力的震懾力。

一方面,商業銀行對合作機構實行“名單制管理”,并全面監管對方實際綜合費率壓降到24%以內。另一方面,諸多助貸平臺主動收斂業務邊界,對存量業務進行合規排查。

但仍有一些機構似乎心存僥幸心理。近日,鹽鐵財經注意到,知名金融科技機構人品科技旗下的兩款借貸APP人品借款和好會借,在借款人借款時,強制捆綁搭售第三方會員服務,不少用戶吐槽在利息之外被扣600元甚至1000多元會員費。

令人不解的是,在兩款產品的合作協議中,還出現了多份“空頭協議”,侵犯了借款人的知情權。此外,人品科技還疑似租借興業青年優品小額貸款公司的小貸牌照進行全國展業,而該牌照僅為地方小貸牌照。

用戶投訴借款3000元

卻被扣了668元會員費

據天眼查和人品科技官網,人品科技成立于2016年,注冊資本4.5億元,法定代表人汪風美。其股東信息顯示,鼎端(北京)投資發展有限公司持股70%,北京人品融創科技有限公司持股30%。鼎端(北京)投資發展有限公司的法定代表人和實控人均為洪浩。

人品科技的業務主要分三部分,分別為企業數字化管理提供一站式SaaS解決方案、互聯網廣告營銷、摩巡機車驛站。而該公司最為外界所熟知且也是最賺錢的部分,則是作為借貸平臺提供撮合貸款服務。

其官網也不諱言——人品科技是中國互聯網金融協會會員單位,擁有可全國展業的金融行業牌照;平臺累計注冊數5000萬+,助力機構實現放款600億+,在貸余額50億+,授信用戶數100萬+。這還不是最新數字,其旗下人品借款APP和好會借APP均顯示,已助力機構放款700億+,累計注冊用戶6000萬+。

官網顯示其合作的金融平臺有360借條、分期樂、京東金融、中關村科金、百融云創、民生易貸、馬上消費、維信金科、臻有錢、國美易卡等。

不過,作為一家知名的借貸平臺,鹽鐵財經卻注意到,其旗下人品借款APP和好會借APP近期都用戶被集中投訴——在平臺借款后,被莫名扣除高額的會員費,且不少投訴發生在助貸新規10月1日落地之后。

如在黑貓投訴上,一名用戶11月10日反映,“11月10號在小程序好會借申請借款,通過平臺在花花卡隨你花借款3000元,下款之后又扣了我668塊錢的權益會員費,平臺線上客服、電話客服都聯系不到,要求退還權益會員費。”

另一用戶投訴表示,“本人10月9日在好會借平臺申請貸款10000元,由潤來花放款。10月9日放款成功8000元,12期,本金利息每個月還756.48元。但10月10日平臺自動扣款1200元,說是什么開通會員的會員費。但是我從未自主開通會員,也并未看見任何提示,這是變相收取砍頭息,相當多了1200元的利息,這分明是高利貸,現在甚至我根本搜不到潤來花,我只能向你們投訴,為什么分配這種無保障甚至變相收取砍頭息的平臺。”

人品借款APP上亦是如此。11月26日,一名用戶稱,“我于2025年11月23號在人品借款匹花花卡隨你花3000元,借款完成后扣了668塊錢,不知道什么費用,這不是瞎搞嗎,你們不退給我,我就一直投訴,天天投訴。”

會員協議不可單獨選擇

借款強制搭售會員服務

借款人何以都表示在未知的情況下被開通高價會員?對此,鹽鐵財經下載人品借款進行測試。

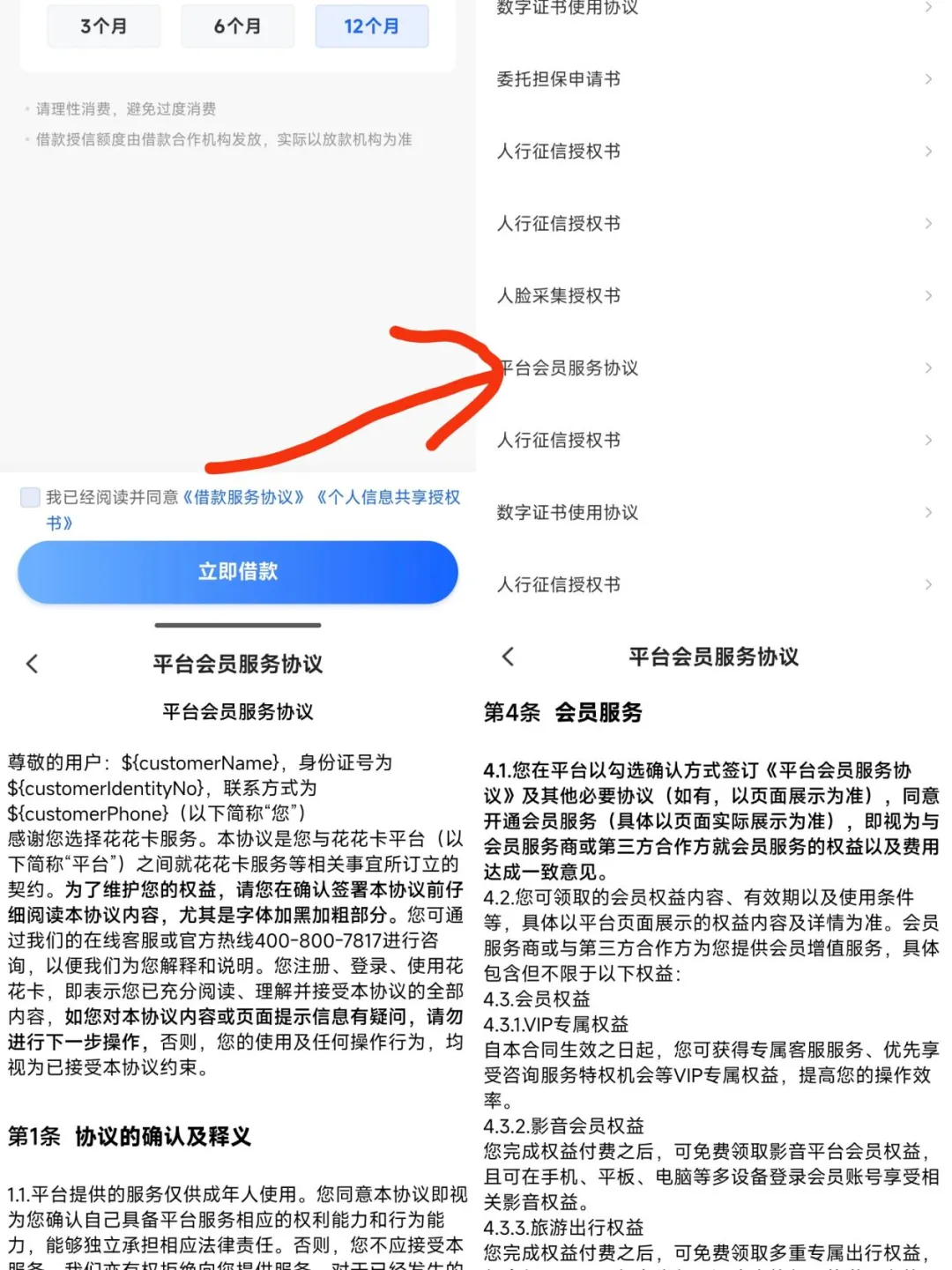

在注冊并實名認證、填寫聯系人信息激活額度后,鹽鐵財經獲得了2萬元的額度,借款期限可分3個月、6個月、12個月借款。此時界面顯示,需要同意《借款服務協議》《個人信息共享授權書》兩份協議,才能進一步“立即借款”。

雖然表面上是2份協議,但實際上《借款服務協議》里面又有58份子協議。在眾多協議中,一份《平臺會員服務協議》引起了鹽鐵財經的注意。該協議介紹,協議是用戶與花花卡平臺之間就花花卡服務等相關事宜所訂立的契約。協議1.4條顯示,花花卡服務包括借款產品推薦服務、會員服務、逾期提醒通知服務等信息服務。

該協議第4條有關會員服務的介紹顯示,會員服務商或與第三方合作方為用戶提供的會員增值服務包括但不限于以下權益:VIP專屬權益、影音會員權益、旅游出行權益、美食餐飲特權、生活服務權益、專屬短信服務權益和其他約定權益。

實際上這些權益對于急于借款的用戶來說,相對雞肋,而且使用權益需要特定的條件,比如美食餐飲特權和生活服務權益提供的僅是優惠券。

該協議還有一份和國盈(深圳)非融資性擔保集團有限公司簽訂的附件合同《盈享融服務合同》。好在《平臺會員服務協議》介紹,平臺任一服務商提供的會員服務,會員費只收取一次。

但會員費用是多少,雖然協議4.5條作了介紹,但未標注明確的費用。

更為關鍵的是,協議4.1條聲明,用戶“在平臺以勾選確認方式簽訂《平臺會員服務協議》及其他必要協議,同意開通會員服務,即視為與會員服務商或第三方合作方就會員服務的權益以及費用達成一致意見”。

但因《平臺會員服務協議》就在《借款服務協議》協議之下,并無單獨勾選的選項,想要通過人品借款貸款,必須勾選同意《借款服務協議》,即強制用戶同意。

這種強制綁定會員的行為,剝奪了借款人的自主決定權,同時還侵犯了借款人的知情權。

2024年,在同程金融“禮品卡”套路被央視曝光后不久,中國互聯網金融協會下發通知,要求會員單位自查違法違規行為并立即整改,其中就要求會員單位“不得以強行搭售優惠券、會員服務等方式變相抬高利率”。人品科技自稱為中國互聯網協會會員,上述做法等于違背了協會的要求。

另外,助貸新規也強調,“商業銀行應在合作協議中明確平臺服務、增信服務的費用標準,不得以任何形式向借款人收取息費,增信服務機構不得以咨詢費、顧問費等形式變相提高增信服務費率”。

宣稱有可全國展業金融牌照

但疑似租借地方小貸牌照在鹽鐵財經測試的過程中,發現人品科技及其旗下人品借款和好會借這兩款APP的問題不止如此。

其一是牌照貓膩。人品科技在官網上號稱擁有可全國展業的金融行業牌照,但在人品借款和好會借這兩個APP上,兩者的《用戶注冊服務協議》和《隱私政策》一致,均表示人品借款(人品融、人品借款備用金、人品花花、人品分)/好會借(好會融擔、好會借備用金)由北京人品科技發展有限公司及其關聯公司共同運營,并沒有“可全國展業的金融行業牌照”的痕跡。

或許是微信小程序比鹽鐵財經所使用的小米手機應用商城審核更嚴格,鹽鐵財經又打開人品科技的“人品借款備用金”和“好會借備用金”的小程序查看相關協議,發現兩者的《注冊協議》和《隱私協議》中,都顯示兩者由興業縣青年優品小額貸款有限公司運營。這里出現了一張小貸牌照。

據天眼查,興業縣青年優品小額貸款有限公司(下稱興業青年小貸)成立于2020年,法定代表人丁培,注冊資本僅2000萬元,該公司全資控股股東為寧波信天下控股集團有限公司,后者的控股股東為北京億誠凡科技有限公司。通過天眼查財產線索追查,鹽鐵財經也并未發現興業青年小貸和人品科技有任何股權關系。

根據2024年12月31日國家金融監督管理總局發布的《小額貸款公司監督管理暫行辦法》(以下簡稱《辦法》),小額貸款公司的業務開展需遵循“立足當地、服務縣域”的原則。《辦法》第十條明確規定:“小額貸款公司應當立足當地,在經依法批準的區域范圍內開展業務。小額貸款公司不得跨省、自治區、直轄市開展業務。”

且興業青年小貸的經營范圍是“辦理各項小額貸款業務;辦理小企業發展、管理、財務等咨詢業務;其他經廣西壯族自治區地方金融監督管理局批準的業務**(依法須經批準的項目,經相關部門批準后方可開展經營活動)”,并沒有可全國展業的資格。

所以這里有一個大膽的猜測,人品科技號稱可全國展業的金融行業牌照,是租借的興業青年小貸的牌照,且這是一個不能全國展業的小貸牌照。

而這是監管明令禁止的。上述《辦法》明確,小額貸款公司不得“出租、出借牌照,為無放貸業務資質的主體提供放貸‘通道’;協助無放貸業務資質的主體申請金融屬性字樣網站、移動應用程序(APP)和小程序等備案”。

所以不論是人品科技還是興業青年小貸,都可謂是“頂風作案”。

兩個借款APP合同里

均暗藏多份“空頭協議”

正如鹽鐵財經前面所提到的,人品借款APP的《借款服務協議》內含幾十個協議,前面雖然提到有58份協議,實際上在不同時間退出后重新進入,這一數量又不一致。

但存在的同一問題是,不少子協議在點擊打開后為空白協議(字面意思的空白)或無法查看的“404”協議,多份《人行征信協議》《委托擔保申請書》及《個人征信授權書》均是如此。鹽鐵財經統計了下,空白協議有6份,“404”協議有18份。

那么疑問是,借款人如果同意借款,這些看不到內容的協議,會否生效?而如果生效,必然侵犯了借款人的知情權。

好會借APP的《借款服務協議》存在同樣的情況。

另外,上述子協議中,還存在著多份“空頭協議”,從頭至尾沒有出現相關合作方的名字。人品借款APP《借款服務協議》的兩份子協議《注冊協議》和《授權協議》顯示,公司名均被“*”星號替代,如“本平臺由****有限公司開發并運營”“本協議為【****有限公司】與具有專業資質的各類金融機構合作”。其他提到公司的部分,則由“本平臺”替代。

好會借APP的《借款服務協議》也存在7份“空頭協議”的情況。一份征信授權書寫道,“本人向XXX、XXX作以下不可撤銷的授權”,其他有關被授權方的內容均用“XXX”替代;另一份《委托擔保授權書》中,按照協議的內容,甲方為借款人,受托方乙方名稱為“空白”,但協議通篇卻用乙方替代;《授權委托協議(一、二)》中,開頭的被授權人的名稱也為“空白”,協議里大量寫著“被授權人”;還有兩份征信查詢授權書,公司名稱均由“XX有限公司”替代;剩下的兩份空頭協議則和上述人品借款的空頭協議一致。

這帶來的危害是,借款人的個人信息不知道被授權給誰,容易導致個人敏感信息泄露,而一旦后續出現信息泄露或者是貸款相關問題,難以找到相關責任主體,維權成本大大增加。而人品科技負有不可推卸的審核責任。

鹽鐵財經就受到了個人信息泄露的侵害——在提交“立即借款”申請后,就收到了大量的貸款騷擾電話,接起的電話中均稱是合作方提供的信息。

助貸新規要求,商業銀行及互聯網助貸業務合作機構應當加強金融消費者權益保護工作,規范營銷宣傳行為,遵守國家有關網絡營銷管理規定。應當向借款人充分披露相關關鍵信息,包括但不限于貸款主體等。

另外,根據人品借款和好會借APP的《借款服務協議》和《個人信息共享授權書》,除了京銀融、云盛花和戒享花外,兩者合作了大量無牌照的第三方公司。

這些無牌照的貸款產品包括花花卡-隨你花、菁鳥優品、潤來花、慧花錢、花花卡、花支優品、云盛花、南寧億升、米米錢包共9款,除了米米錢包沒有標注運營公司外,其他產品背后的運營公司分別為廣州花花卡科技服務有限公司、稻草人科技(內蒙古)有限公司、深圳市云享融信息科技有限公司、廣州路曜科技服務有限公司、廣州花花卡科技服務由限公司、杭州亦凱科技有限公司、杭州昱勝信息科技有限公司、南寧億升科技有限公司。

這7家公司,多家公司均成立于近兩年。如杭州亦凱科技有限公司成立于2023年12月25日,廣州花花卡科技服務有限公司成立于2024年2月,廣州路曜科技有限公司成立于2024年11月25日,稻草人科技(內蒙古)有限公司成立于2024年7月15日,深圳市云享融信息科技有限公司成立于2021年,南寧億升科技有限公司成立于2022年。

而且,廣州花花卡科技服務有限公司和深圳市云享融信息科技有限公司的注冊資本僅為100萬元,南寧億升科技有限公司的注冊資本僅為200萬元。

值得一提的是,盡管深圳市云享融信息科技有限公司沒有金融牌照,其《個人信息共享授權書》里,如上圖竟又隱藏著34份子協議,進一步授權給更多無牌照的第三方機構,如喜心花(運營方廣州杰俞科技有限公司)、招集令(運營方為數鑰網絡技術(杭州)有限公司)、愛用商城、融米點(運營方為深圳首投信息技術有限公司)等機構。

另外,廣州路曜科技有限公司還疑似為廣州花花卡科技服務有限公司的關聯公司。前述花花卡的會員協議中,附件協議的被授權方為國盈(深圳)非融資性擔保集團有限公司,廣州路曜科技有限公司的兩名股東宋巧萍和王秀君同時又為國盈(深圳)非融資性擔保集團有限公司的股東。

而廣州花花卡科技服務有限公司的實際控制人為周丹,周丹同時還是知名金融科技企業廣州數字魔方網絡科技有限公司的實控人。該公司官網介紹,作為一家國家級高新技術企業,數字魔方是一家以技術驅動銀行零售業務增長的金融科技平臺,其官網展示的合作伙伴有30多家。

數字魔方其另一個不為人知的一面是,其提供會員權益的產品魔方黑卡,還合作了眾多金融和助貸機構。

自4月助貸新規發布以后,持牌金融機構從合作名單動態調整到準入標準收緊,加速合規;非持牌的第三方助貸公司與互聯網平臺也同步跟進,在信息披露、消費者權益保護、利率壓降等方面進行調整。

但從10月1日助貸新規正式實施后人品科技旗下人品借款和好會借的表現來看,這場博弈還有很長的時間要走。

不過,新規高壓之外,借款平臺也需摒棄短視行為,將合規經營與用戶權益保護真正置于商業利益之上,才能行穩致遠。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。